全球疫情下中小企業(yè)融資困境與DREP供應鏈金融解決方案

### 一、全球疫情背景下的中小企業(yè)融資困境

自2020年新冠疫情爆發(fā)以來,全球中小企業(yè)面臨著前所未有的生存壓力。供應鏈中斷、市場需求萎縮、現(xiàn)金流斷裂等多重挑戰(zhàn)接踵而至,使得傳統(tǒng)融資渠道變得更加困難。

**主要困境包括:**

1. 銀行信貸收緊:疫情導致經(jīng)濟不確定性增加,銀行對中小企業(yè)放貸更加謹慎

2. 抵押物不足:中小企業(yè)普遍缺乏足夠的固定資產(chǎn)作為融資擔保

3. 信用評估困難:傳統(tǒng)金融機構難以準確評估中小企業(yè)的經(jīng)營狀況和還款能力

4. 融資成本上升:風險溢價導致融資利率大幅提高

### 二、供應鏈金融的機遇與挑戰(zhàn)

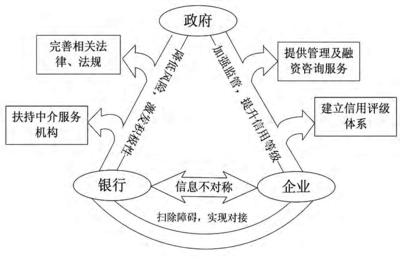

供應鏈金融作為一種創(chuàng)新的融資模式,通過整合供應鏈上的信息流、物流和資金流,為中小企業(yè)提供新的融資渠道。傳統(tǒng)供應鏈金融仍存在諸多痛點:

- 信息不對稱問題嚴重

- 操作流程復雜繁瑣

- 跨機構協(xié)作效率低下

- 風險控制能力有限

### 三、DREP技術賦能供應鏈金融創(chuàng)新

DREP基金會基于區(qū)塊鏈技術,為供應鏈金融提供了全新的解決方案:

**核心技術優(yōu)勢:**

1. **可信數(shù)據(jù)存證**:利用分布式賬本技術確保交易數(shù)據(jù)的真實性和不可篡改性

2. **智能合約自動執(zhí)行**:實現(xiàn)融資流程的自動化和標準化,大幅提升效率

3. **跨鏈互操作性**:支持不同供應鏈系統(tǒng)間的數(shù)據(jù)交換和價值流轉(zhuǎn)

4. **數(shù)字身份認證**:構建可信的企業(yè)身份體系,降低風控成本

### 四、DREP助力中小企業(yè)融資的具體應用

**實際應用場景:**

- **應收賬款融資**:通過區(qū)塊鏈確權,將應收賬款轉(zhuǎn)化為可融資資產(chǎn)

- **存貨融資**:實現(xiàn)對庫存商品的實時監(jiān)控和價值評估

- **訂單融資**:基于真實貿(mào)易背景為中小企業(yè)提供預付款融資

- **信用傳遞**:核心企業(yè)信用可沿供應鏈逐級傳遞,惠及更多中小企業(yè)

**實踐效果:**

- 融資審批時間從數(shù)周縮短至數(shù)天

- 融資成本降低30%-50%

- 資金使用效率提升顯著

- 風險控制能力大幅增強

### 五、未來展望與發(fā)展建議

隨著數(shù)字經(jīng)濟的深入發(fā)展,基于區(qū)塊鏈的供應鏈金融將呈現(xiàn)以下趨勢:

1. **技術融合創(chuàng)新**:區(qū)塊鏈與物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等技術深度融合

2. **生態(tài)體系建設**:構建開放、協(xié)同的供應鏈金融生態(tài)

3. **監(jiān)管科技應用**:實現(xiàn)監(jiān)管合規(guī)與業(yè)務創(chuàng)新的平衡

4. **全球化布局**:支持跨境供應鏈金融業(yè)務發(fā)展

**政策建議:**

- 加強區(qū)塊鏈基礎設施建設和標準制定

- 鼓勵金融機構與科技企業(yè)深度合作

- 完善相關法律法規(guī)和監(jiān)管框架

- 培育專業(yè)人才和行業(yè)生態(tài)

### 結語

在全球疫情持續(xù)影響的背景下,DREP為代表的區(qū)塊鏈技術為破解中小企業(yè)融資難題提供了創(chuàng)新思路。通過構建可信、高效、透明的供應鏈金融體系,不僅能有效緩解中小企業(yè)融資困境,更能推動整個產(chǎn)業(yè)鏈的數(shù)字化轉(zhuǎn)型和高質(zhì)量發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.chensicheng.cn/product/216.html

更新時間:2026-01-27 19:06:39